年金・一時金の手続

年金・一時金の裁定請求

< 厚生年金基金から引き続き移行された方(経過措置あり)>

基金の給付は、加入者期間により受給できる給付が異なります

- 10年以上の加入者期間を有し、60歳未満で退職(資格喪失)した方は60歳で、60歳~65歳未満で退職(資格喪失)した方は退職日の翌日、65歳で資格喪失した方はその時に、基金の年金(老齢給付金)をうける権利が発生します。

また、脱退一時金は年齢にかかわらず退職(資格喪失)したことによりうける権利が発生します。 - 3年以上10年未満の加入者期間を有し、60歳未満で退職(資格喪失)した方は60歳で、60歳~65歳未満で退職(資格喪失)した方は退職日の翌日、65歳で資格喪失した方はその時に、基金の年金(老齢給付金)をうける権利が発生します。

また、退職(資格喪失)した方は、年齢にかかわらず、基金の脱退一時金をうける権利が発生します。 - 3年未満の加入者期間で退職(資格喪失)した方は、年齢にかかわらず、基金の脱退一時金をうける権利が発生します。

- 将来通算した形で給付のうけとりを希望する場合、脱退一時金の原資が転勤先で受け入れ可能な企業年金制度や企業年金連合会等へ持ち運ぶ(移換)することもできます。くわしくは、ポータビリティ制度をご覧ください。

退職(資格喪失)時には、いずれかの手続きが必要です

- 加入者期間や年齢などの要件を満たしていても、ご自身で請求手続きを行わないと、実際に給付をうけることはできません。

- 請求(手続き)に必要な届書は、退職(資格喪失)など請求(届出)可能となったときに基金よりご本人宛に送付します。

なお、退職後に住所や氏名が変更等されたときは、必ず基金までお知らせください。

基金の年金や一時金についての税の関係

- 企業年金基金の年金は、厚生年金保険の年金や厚生年金基金の年金とは異なり、いわゆる公的年金の扶養控除申告等の制度は無く、支給額に一律7.5%と特別復興税をプラスした金額を源泉控除し、実際の振込金額となりますので、翌年に確定申告を行う必要があります。

なお、申告に必要な源泉徴収票は、毎年1月末に前年中支払分の源泉徴収票を送付することとしています。

また、一時金は退職に伴うものは退職所得の税控除の適用となりますが、退職を伴わない場合は、一時所得の適用となります。

Column基金の年金の支払月や支払日について

基金の年金の支払月は、年金額により異なります。

- 裁定時の年金額が6万円以上の場合(年6回)

2月・4月・6月・8月・10月・12月 - 裁定時の年金額が3万円以上6万円未満の場合(年3回)

2月・6月・10月 - 裁定時の年金額が1万円以上3万円未満の場合(年2回)

6月・12月 - 裁定時の年金額が1万円未満の場合(年1回)

2月

年金額を年間の支払回数で分割し、税控除後の金額を指定された口座に振り込みうけとることとなります。

支給日は、支給月の各1日(金融機関が休業日の場合は翌営業日)に、それぞれの支払い月の前月分までの分が支払いされます。

- 一時金の支払いは、一時金の請求手続きが終了した後1ヵ月以内に指定された口座に振り込みます。

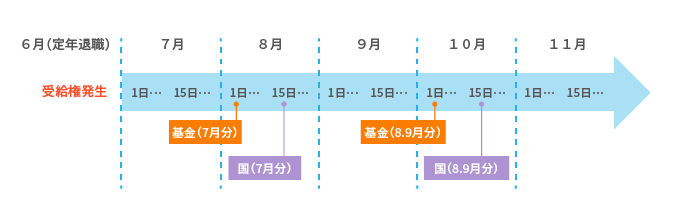

■年金支払日のイメージ(6月退職の場合)

※初回の、年金支給については、届出の送付・請求の完了・事務処理完了等の関係から支給日が遅れることとなりますが、支給可能月分まで遡っての初回支給となります。